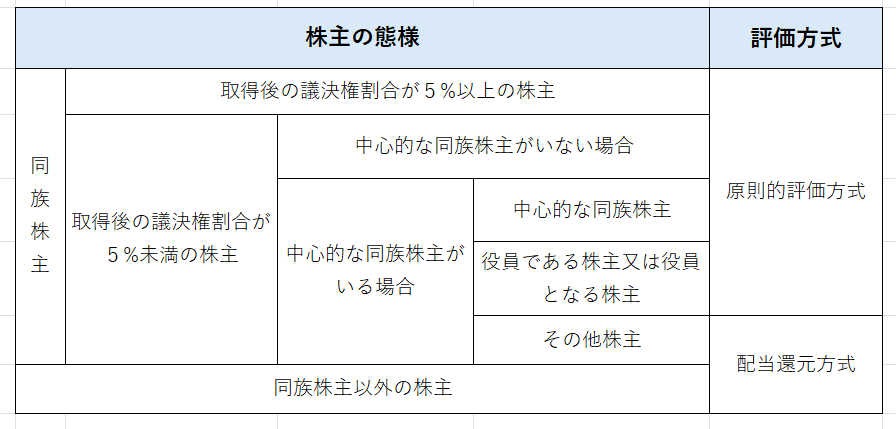

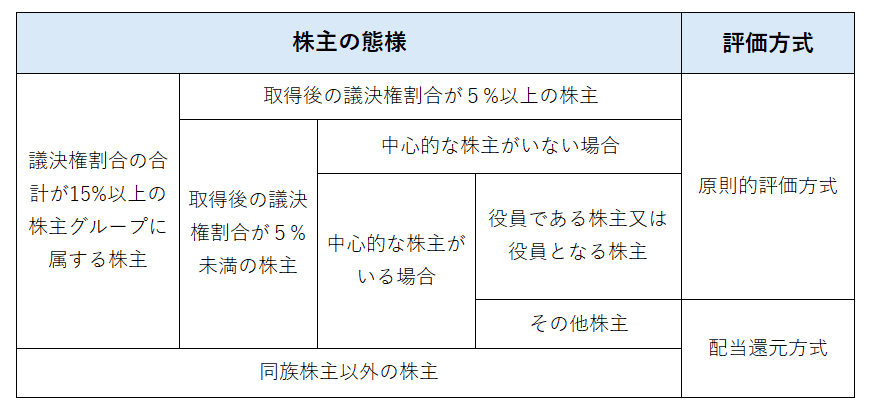

同族株主の判定

- 株式の取得者が、同族株式等(支配株主)であるか、同族株主等以外(少数株主)であるかという属性で判定します。

- 株式の発行会社が、大会社、中会社、小会社のいずれかであるかという会社の規模により評価方法は異なります。

株式取得者が同族株主等と判定されれば、原則的評価方法が適用されます。

同族株主等以外の株主と判定されれば、特例的評価方式である配当還元方式により評価されます。

同族株主がいる会社の評価方式の判定

同族株主がいない会社の評価方式の判定

原則的評価方式による評価

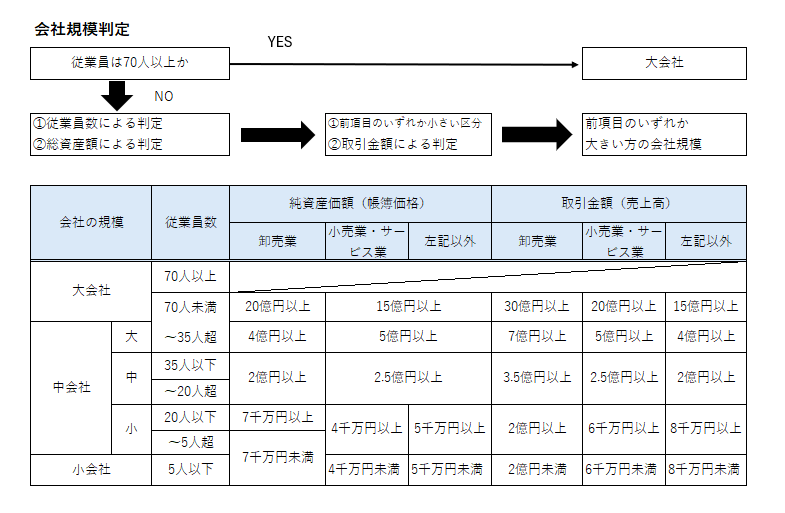

会社規模の判定

原則的評価額は、会社の規模に応じて

- 類似業種比準価額

- 純資産価額

- 類似業種比準価額と純資産価額の併用

のいずれかになります。

会社規模の判定は、従業員数により判定を行います。

従業員数が70人以上の会社は大会社として区分されます。

従業員数が70人未満のの会社は、

- 総資産価額および従業員数(いずれか小さい区分)と

- 取引金額のいずれか大きい区分の会社規模

により判定されます。

比準要素が0の会社はや総資産に占める土地等または株式等の割合が

一定以上の会社等は、純資産価額や特定の評価方式により評価されます。

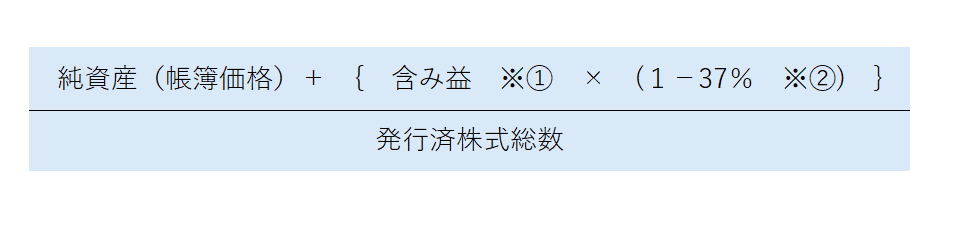

純資産価額方式

純資産評価額方式とは、会社の資産の額から負債の額を控除した純資産価額を自社株の評価とする方法です。

会社の清算価値に着目した評価方法と言えます。

具体的には以下のように計算します。

※① 「含み益」は、相続税評価額による純資産価額から帳簿価額による純資産価額を

マイナスすることにより計算し、含み益となる場合には、帳簿価額による

純資産価額からその含み損となる金額を控除する。

※② 「37%」は、会社が清算したものと仮定した場合の法人税等の税率になります。

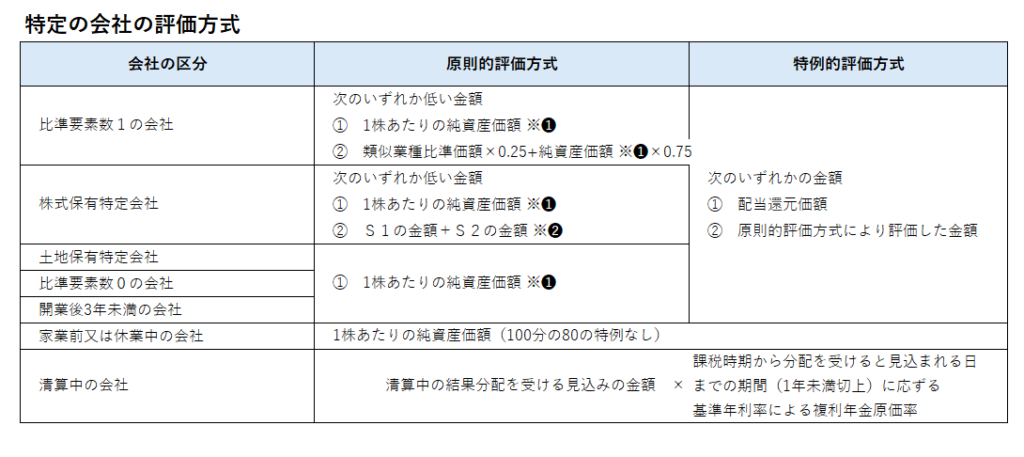

特定会社の判定

※❶ その株式の取得者とその同族関係者の議決権割合の合計が50%以下である場合には

1株あたりの純資産価額の100分の80を乗じて計算した金額とされます。

※❷ S1の金額:会社の規模に応じ、一定の修正をした類似業種比準価額と一定の

修正をした1株あたりの純資産価額を折衷した金額

S2の金額:株式等のみを用いて計算した1株あたりの純資産価額

特定会社は会社規模にかかわらず、該当した場合には、原則として純資産価額方式で評価します。

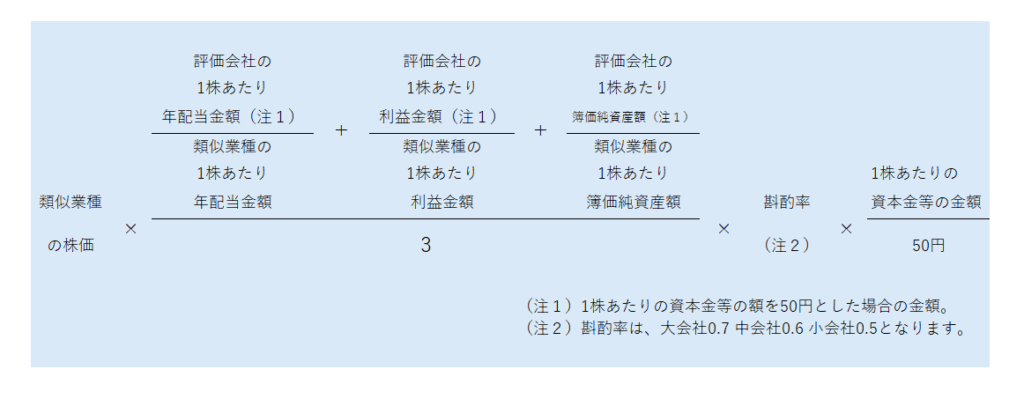

類似業種比準価額方式

類似業種比準価額方式では、評価会社の「配当」、「利益」、「純資産」の3要素を基準に、類似する業種の複数の

上場会社の株価の平均値を、それぞれ比準割合を乗じて株価を計算します。

令和6年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)は

こちらを参考にしてください。

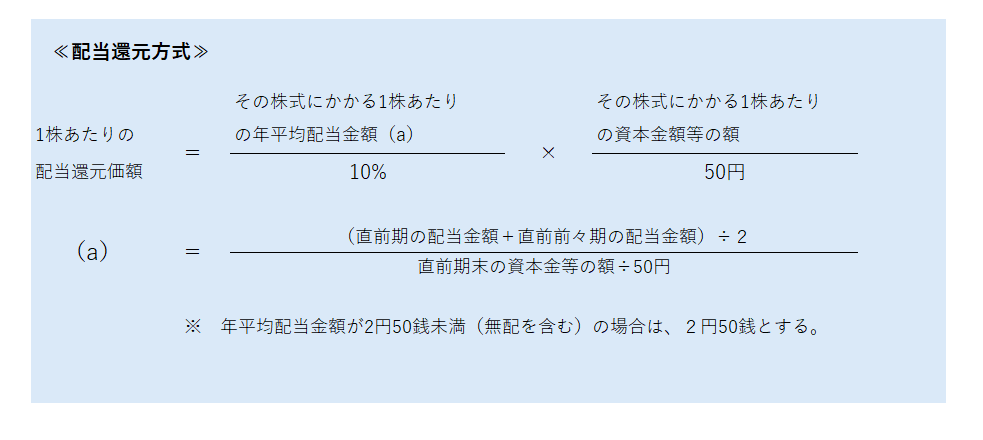

配当還元方式

配当還元方式とは、同族株主以外の株主や少数株主が取得した株式の評価に対して適用する方式です。

会社の規模や業績、資産内容等は考慮せず、会社から支払われる配当金額をベースに計算を行います。

配当還元方式は、以下の計算式で計算します。

・特別配当や記念配当など毎期継続できない配当については除かれる。

・原則的評価方式による評価額(類似業種比準価額、純資産価額もしくは両者の併用方式よる価額)が

配当還元方式よりも低いときは、原則的評価方式によることができる。

・課税時期後に配当金交付の効力が発生した場合や、新株式発行の効力が発生した場合や、新株式発行の

効力が発生した場合でも配当還元価額の修正はない。

ただし、配当期待権、新株引受権等が別途財産として評価されます。

コメント