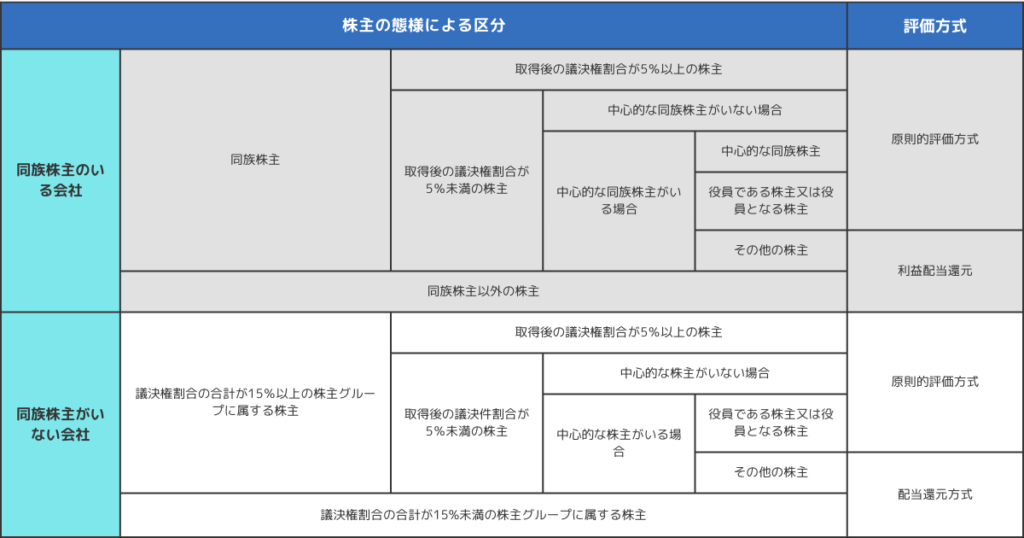

取引相場のない非上場株式は、株主の議決権割合によって評価額が変わります。

会社への影響力が強い(議決権割合が高い)株主は、原則的評価方式で評価します。

会社への影響力が弱い(議決権割合が低い)株主は、特例評価方式で評価します。

目次

非上場株式の株価評価方法

株式の所有者が、経営権を持つオーナー一族の一員なら評価額の高い「原則的評価方式」で計算します。

それ以外の株主は評価額が低い「特例評価方式」で計算します。

原則的評価方式

「類似業種比準方式」と「純資産方式」を組み合わせて計算する方式です。

特例評価方式(配当還元方式)

過去の配当金の支給実績を基に計算する方式です。

株主業態による区分

同族株主とは(評通188(1))

株主の1人及び同族関係者(6親等内の血族や3親等内の姻族等)の有する議決権割合の合計が30%以上である場合のその株主及びその同族関係者を言います。ただし、議決権割合の合計が50%超のグループがある場合は、その50%超のグループのみが同族株主となります。

中心的同族株主とは(評通188(2))

同族株主の1人並びにその配偶者、直系血族(親や子など)、兄弟姉妹、1親等内の姻族等の有する議決権割合が25%以上である場合におけるその株主を言います。

中心的な株主とは(評通188(4))

株主の1人及びその同族関係者の有する議決権割合の合計が15%以上の株主グループのうち、いずれかのグループに単独で議決権割合10%以上を有している株主がいる場合のその株主を言います。