経営承継円滑化法は、中小企業経営者にとって、事業承継を円滑に進めるための強力なサポートツールです。このブログでは、経営承継円滑化法の基本的な概要から、どのように活用することで承継リスクを軽減し、会社の将来を安定させられるかについて詳しく解説します。また、実際に経営承継円滑化法を導入した成功事例や、活用に際して注意すべきポイントも紹介し、経営者が安心して次のステップに進めるための実践的なガイドとなっています。

経営承継円滑化法とは?基本概要と目的

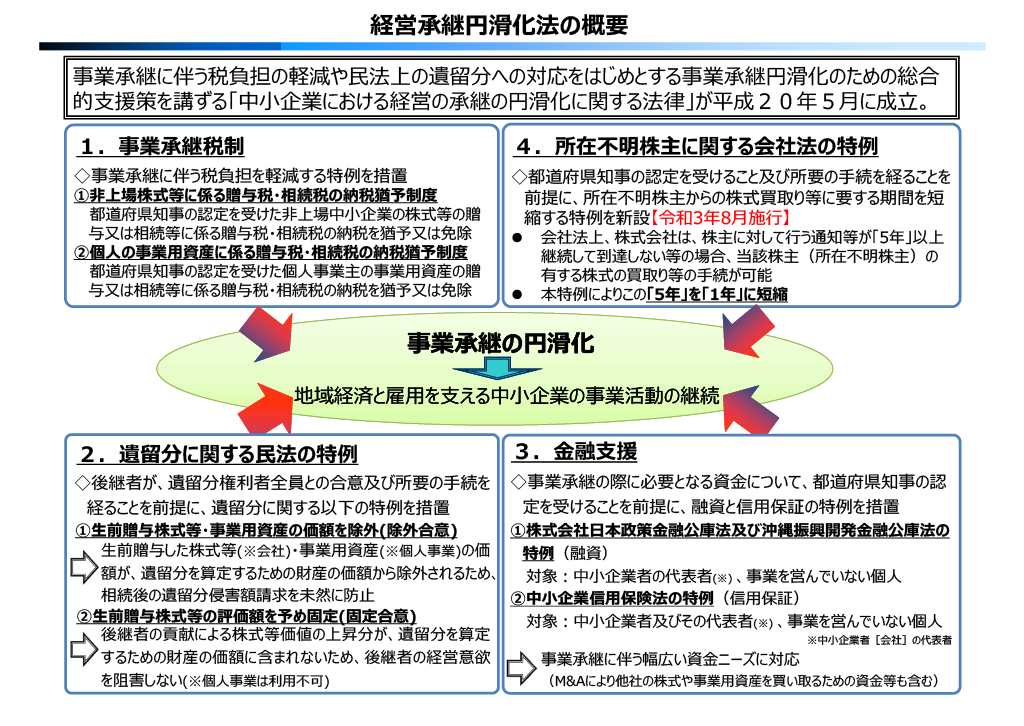

経営承継円滑化法(中小企業における経営の承継の円滑化に関する法律)は、事業承継に伴う税負担の軽減や民法上の遺留分への対応をはじめとする事業承継円滑化のための総合的支援を講じることを目的としており、下記の4つがその柱となっています。

- 事業承継税制による納税猶予

- 遺留分に関する民法の特例

- 所在者不明株主に関する会社法の特例

- 金融支援の投稿

この経営承継円滑化法は、主に「事業承継税制」と「株式の譲渡制限」に焦点を当てています。事業承継税制では、後継者が事業を引き継ぐ際の相続税や贈与税を大幅に軽減する仕組みが提供され、資産の負担を抑えたスムーズな承継が可能になります。また、株式の譲渡制限を利用することで、外部の第三者に株式が流出するリスクを防ぎ、会社の支配権を守りながら事業を引き継げる点も、経営者にとって安心材料となります。

経営承継円滑化法を活用することで、後継者やその家族にかかる負担を減らし、会社の成長を妨げる要因を最小限に抑えることができます。さらに、法律を適切に理解し準備を進めることで、承継プロセスの透明性が向上し、従業員や取引先にも安心感を与えることができます。この法律は中小企業の持続的な発展を支える重要なツールであり、将来の計画を早めに立てることで、経営者は会社の未来に対する不安を解消できるのです。

なぜ今、中小企業に経営承継円滑化法が必要なのか

近年、多くの中小企業が後継者不足や経営者の高齢化といった問題に直面しています。これにより、事業承継が進まないまま廃業や事業縮小に追い込まれるケースが増加しています。特に地域に根付いた中小企業は、地域経済や雇用の安定にも影響を与えるため、スムーズな事業承継が重要な課題となっています。経営承継円滑化法は、こうした事業承継の難しさを解決し、次世代へ円滑にバトンタッチするために導入された法的サポートです。

この法律の特徴は、事業承継の際に発生する相続税や贈与税の負担を大幅に軽減できる点にあります。これにより、後継者が重い税負担を避けながら会社を引き継ぐことが可能になり、事業を継続するための資金や資産の確保が容易になります。また、経営承継円滑化法の活用により、株式の譲渡制限などの措置も取り入れやすくなり、外部への株式流出を防ぎ、会社の支配権を守ることができます。

今、経営承継円滑化法が求められている背景には、単なる税制優遇だけでなく、会社の持続的な成長や地域への貢献を維持するという側面もあります。特に中小企業にとって、承継がスムーズに行われることで、従業員や取引先にも安心感を提供し、経営の安定と将来への期待を高めることができます。

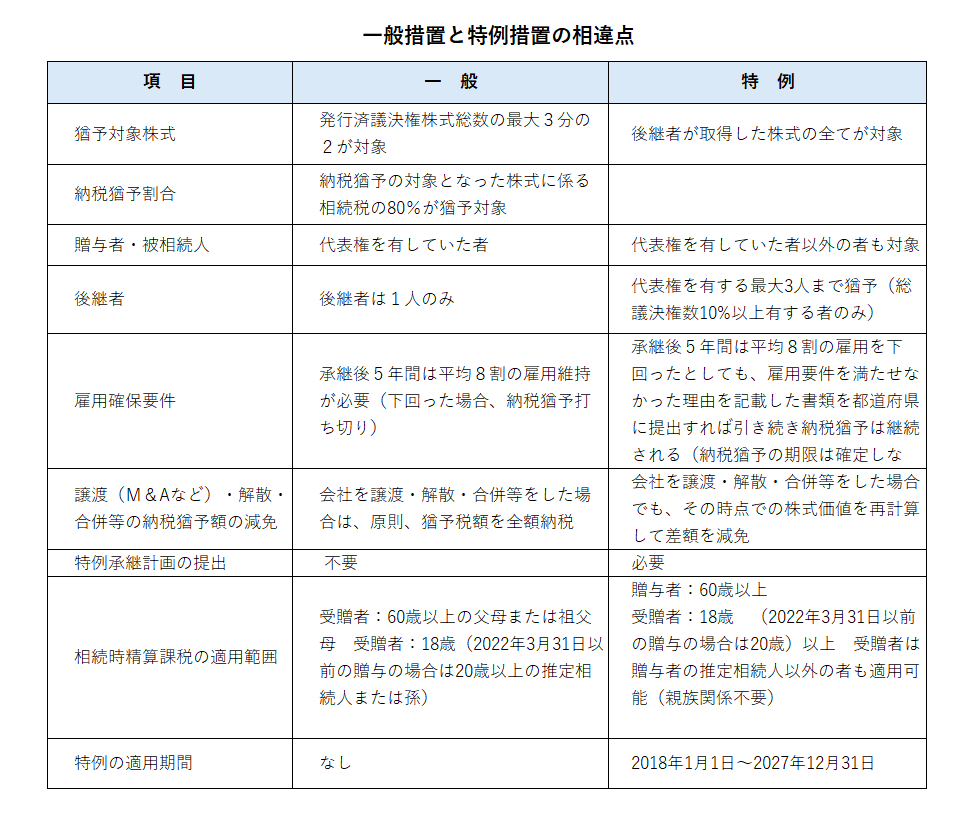

特別措置の全体像と一般措置との相違点

2008年に創設された特例措置は、2026年3月までに特例承継計画を都道府県に提出し、10年以内(2027年12月31日まで)に実際に承継を行う対象として

- 対象株式数・猶予割合の拡大

- 対象者の範囲の拡大

- 雇用要件の弾力化

- 減免制度の拡充

従来の制度と比べ全体として抜本的に拡充した内容になっています。

特例措置の全体像

対象株式数上限等の撤廃

一般措置では、先代経営者から贈与・相続により取得した株式等のうち、議決権株式総数の3分の2に達する部分までの株式等が対象となる(贈与・相続前から後継者が既に保有していた部分は対象外)。また相続税の納税猶予割合は80%であるため、実際に猶予されるのは全体の約53%(=2/3✕80%)にとどまっていましたが、特例措置によって、対象株式数の上限を撤廃(2/3⇒3/3)し、猶予割合を100%に拡大することで、事業承継に係る金銭負担は実質ゼロになります。

対象者の拡充

一般措置では、先代経営者の配偶者が多数の株式を持っている場合、被相続人と後継者の関係にあたらないため、制度の対象になりません。また、後継者を1人に選定しなければ制度を利用することができないなど、適用対象が極めて限定されていますが(1人の先代経営者から1人の後継者へ贈与・相続される場合のみが対象)、特例制度は、贈与者は先代経営者に限定せず、親族外を含む複数の株主から、代表権を持つ後継者(最大3人まで)への承継も可能になります(複数人で承継する場合、議決権割合の10%以上を有し、かつ、議決権保有割合上位3位までの同族関係者に限る)。また、相続時精算課税の適用に関して、一般措置では、60歳以上の父母または祖父母から18歳(2022年3月31日以前の贈与の場合は20歳)以上の推定相続人または孫への贈与と限定されていますが、特例措置では、60歳以上の者から18歳(同上)の者へと適用範囲が拡大され、親族関係が不要となっています。

雇用要件の見直し

一般措置では、事業承継後5年間平均で、雇用の8割を維持することが求められており、雇用8割を維持できなかった場合には、猶予された贈与税・相続税の全額を納付する必要があります。制度利用する障壁の大きな要因になっていました。

特例制度は、雇用要件を実質的に撤廃し、雇用要件を満たせなかった場合でも納税猶予を継続可能とする内容となっています。(雇用要件を満たせなかった場合には理由の報告が必要になります。経営悪化が原因である場合等には、認定支援機関による指導助言が必要になります。)

経営環境変化に応じた減免

一般措置では、後継者が自主廃業や売却を行う際、経営環境の変化により株価が下落した場合でも、承継時の株価を基に贈与・相続税が課税されるため、過大な税負担が生じる可能性があります。

特例制度は、売却額や廃業時の評価額を基に納税額を再計算し、事業承継時の株価を基に計算された納税額との差額を減免します。

一般措置と特例措置の相違点について

一般措置と特例措置の相違点について下記図表にまとめましたので参考にしてください。

非上場株式にかかる贈与税の納税猶予制度(特例措置)

制度の概要

後継者である受贈者(以下「特例経営承継受贈者」という)が、贈与により、経済産業大臣の認定を受ける非上場会社の株式等を先代経営者である贈与者から一定数以上※を取得し、その会社を経営していく場合には、その特例経営承継受贈者が納付すべき贈与税のうち、その非上場株式等に対応する贈与税の納税が全額猶予されるというものです。

※特例経営承継受贈者が保有している株式と合計して3分の2に達するまでの枚数

この猶予された税額は、先代経営者や特例経営承継受贈者が死亡した場合等は、その納付が減免されます。なお、免除されるときまでに制度の適用を受けた非上場株式等を譲渡するなど一定の場合には、猶予されている税額の全部または一部を利子税と併せて納税しなければなりません。また、制度を適用するためには下記の手続きが必要になります。

- 特例承継計画の作成提出

- 株式の贈与・相続

- 認定申請

- 税務申告

特例承継計画の提出

事業承継税制の特例措置を受ける場合には、中小企業者は経営承継円滑化法に基づく都道府県知事の認定を受ける必要があります。認定を受けるためには、まず「特例承継計画」を都道府県に提出し、確認を受ける必要があります。

特例承継計画における記載事項

後継者の氏名や事業承継の時期、承継時までの経営の見通し や承継後 5 年間の事業計画等に加え、認定支援機関による指導及び助言の内容等です。

特例承継計画の提出期限

計画書の提出期限は2026年3月31日までとされているため、制度を利用する方は、早い段階で計画書の作成を済ませておくことをおすすめします。

納税猶予適用の認定要件

この特例の適用を受けるには、「経営承継円滑化法」に基づき、会社が「経済産業大臣の認定」を受ける必要があります。なお、「経済産業大臣の認定」を受けるためには、原則として、贈与の日の属する年の翌年1月15日までにその申請を行う必要があります。認定を受けるための具体体な要件は以下のとおりです。

会社の主な要件

次のいずれにも該当しないこと。

- 上場会社

- 中小企業者に該当しない会社

- 風俗営業会社(性風俗関連特殊営業を行う会社)

- 資産管理会社(資産保有型会社または資産運用型会社)

ただし、以下の要件を満たしている資産管理会社は除きます。

- 贈与開始の日まで商品の販売・資産の貸付等を3年以上にわたり行っていること。(同族会社への貸付は除く)

- 後継者と生計を一にする親族以外の常時使用従業員が5人以上いる。

- 後継者と生計を一にする親族以外の常時使用従業員が勤務している事務所、店舗、工場等を所有または賃借していること。

- 総収入金額(営業外収益および特別利益以外のものに限る)がゼロの会社・従業員数がゼロの会社(特例の適用に係る会社の特別関係会社が一定の外国会社に該当する場合には、従業員数が5人未満の会社)

特例経営承継受贈者の主な要件

贈与時にいおいて、次の要件を満たしていること(先代経営者の親族であるかどうかは問いません。)

- 会社の代表権を有していること

- 18歳(2022年3月31日以前の贈与の場合は20歳)以上であること

- 役員等の就任から3年以上経過していること

- 贈与のときから認定申請日まで引き続き贈与により取得した認定承継会社の株式のすべてを保有していること

- 経済産業大臣の確認を受けた会社に係る特例後継者であること

- 特例後継者とその同族関係者で総議決権数の50%超の議決権数を保有し、かつその同族関係者の中に保有株式数の上位者がいないこと(認定対象者は特例承継計画に記載された代表権を有する3人までに限る)

先代経営者である贈与者の主な要件

- 会社の代表権(制限が加えられた代表権を除く)を有していること

- 贈与時において会社の代表権を有していないこと(有給役員として残留可能)

- 贈与直前において、贈与者およびその同族関係者で総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権数を保有していること

納税猶予期間中の手続き

引き続きこの特例を受ける旨や、特例の対象となる非上場株式等を発行している会社の経営に関する事項等を記載した「非上場株式等についての贈与税の納税猶予の継続届出書」を贈与税の申告期限後の5年間は毎年、5年経過後は3年ごとに所轄税務署へ届出する必要があります。

猶予税額の納付が免除される場合

以下の場合などに該当したときには、猶予税額の全部または一部の納付が免除されます。①の場合は相続税の対象になりますが、相続税の特例措置の適用を受ければ、相続税の納税が猶予されます。なお、②~③は相続税の特例納税猶予についても同様の取り扱いとなります。

①先代経営者である贈与者が死亡した場合

死亡した日から同日以後6ヶ月を経過する日までに「免除届出書(死亡免除)」を贈与税の納税地を所轄する税務署

長に提出する必要があります。

②先代経営者である贈与者の死亡前に経営承継受贈者が死亡した場合

この場合、死亡した日から同日以後6ヶ月を経過する日までに「免除届出書(死亡免除)」を贈与税の納税地を所轄

する税務署長に提出する必要があります。

③申告期限後5年を経過した後に、以下のいずれかに該当した場合

この場合、一定の免除事由に該当することとなった日から2ヶ月を経過する日までに「免除申請書」を贈与税の納税

地を所轄する税務署長に提出する必要があります。

a) 特例経営承継受贈者が特例の適用を受けた非上場株式に係る会社の株式等の全部を譲渡または贈与(以下

「譲渡等」という)した場合(その特例経営承継受贈者の同族関係者以外の一定の者に対して行う場合や民事

再生法または会社更生法の規定による許可を受けた計画に基づき株式等を消却するために行う場合に限りま

す)

b) 特別の適用を受けた非上場株式等に係る会社について破産手続開始の決定または特別清算開始の命令があっ

た場合

c) 特例の適用を受けた非上場株式等に係る会社が合併により消滅した場合で一定の場合

d) 特別の適用を受けた非上場株式等に係る会社が株式交換等により他の会社の株式交換完全子会社等となった

場合で一定の場合

④特例経営承継受贈者が特例の適用を受けた株式等の贈与をし、その贈与を受けた者が、本贈与税の納税猶予を受けた

場合(特例後継者(二代目)から次の後継者(三代目)への贈与)

この場合、贈与税の申告期限から6ヶ月を経過する日までに「免除届出書(特例免除)」を贈与税の納税地を管轄

する日までに(特例届出書)を贈与税の納税地を所轄する税務署長に提出する必要があります。

猶予税額を納付することとなる主な場合

猶予税額の納付が免除される前に、以下の場合等に該当することとなったときは、猶予税額の全部または一部について利子税(原則として年3.6%)と合わせて納付する必要があります。

なお、特例経営承継期間(原則として、申告期限の翌日から同日以後5年を経過する日までの期間をいいます。以下同じ)経過後に納税猶予額の全部または一部を納付することとなった場合、経営承継期間中にの利子税は免除されます。次のa~cは相続税の特例納税猶予についても同様の取り扱いとなります。

a. 特別経営承継期間内に特例経営承継受贈者が特別の適用を受けた非上場株式等の全部または一部を譲渡等した場合

は、納税猶予額の全部。特例経営承継期間後に譲渡した場合は、その譲渡した部分に対応する納税猶予額。

b. 特例経営承継期間内に特例経営承継受贈者が代表権を有しないこととなった場合は、猶予税額の全部。特例経営承継

受贈者が代表権を有しないこととなった場合でも納税猶予は継続されます。

c. 特例の対象となっている会社が資産管理会社で一定のものに該当することとなった場合は、経営承継期間内か経営

承継期間経過後かを問わず、全部。

d. 経営承継期間内に先代経営者が再び代表権を有することとなった場合は、猶予税額の全部。経営承継期間後は、納税

猶予を継続できます。

コメント