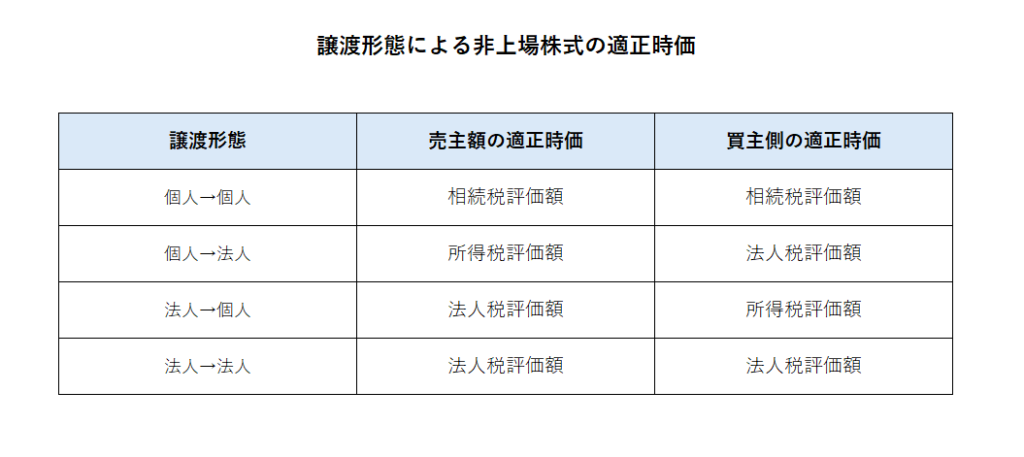

非上場株式の評価額は譲渡形態によって以下の方法で計算した価額で評価されます。

目次

相続税評価額

財産評価基本通達をベースに株価を算定します。

同族会社については原則的評価方式(会社規模に応じて、類似業種比準価額方式・純資産価額方式により算出もしくは両者を併用方式をベースに計算します。)によって評価されます。

同族会社以外の株主や少数株主については特例的評価方式である配当還元方式により計算し評価されます。

所得税評価額

財産評価基本通達をベースに下記の条件(所基通59-6)を加えて株価が計算されます。

- 同族株主の判定は、当該譲渡または贈与直前の議決権数によって判定します。

- 中心的な同族株主に該当する場合には、「小会社」によって評価します。

- 純資産価額方式の計算上、土地や上場有価証券は課税時期の時価で評価します。

- 純資産価額方式の計算上、法人税額相当額の37%は控除しません。

法人税評価額

課税上弊害が無ければ、財産評価基本通達をベースに下記の条件を加えて株価が算定されます。

- 中心的な同族株主に該当する場合には、「小会社」によって評価する。

- 純資産価額方式の計算上、土地や上場有価証券は課税時期の時価で評価します。

- 純資産価額方式の計算上、法人税額等相当額の37%控除はしません。

コメント