贈与税の計算方法には、原則的な課税方式である「暦年課税」と「相続時精算課税」に2種類があります。

目次

暦年課税

その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額の合計額から基礎控除額110万円が差し引かれ、その残りの金額に税率を乗じて税額を計算します。

税率は1年間に受けた受贈財産の価額に応じて累進税率(10%~55%)が適用され贈与税額が算出されます。

贈与税額の計算式

〈贈与税の計算式〉

贈与財産ー基礎控除額(110万円)=課税価格

課税価格×税率ー控除額=贈与税額

暦年課税の場合、贈与者が亡くなった時の相続税の計算では、原則として相続財産の価額に贈与財産の価額は加算されません。ただし、相続または遺贈により財産を取得した者が相続開始前7年以内に贈与を受けた財産の価額(贈与時の価額)は加算されます。その際、すでに支払った贈与税相当額は相続税額から控除されます。(控除しきれない贈与税相当額は還付されないので注意してください。)

詳しくは下記を確認してください。

↓↓↓

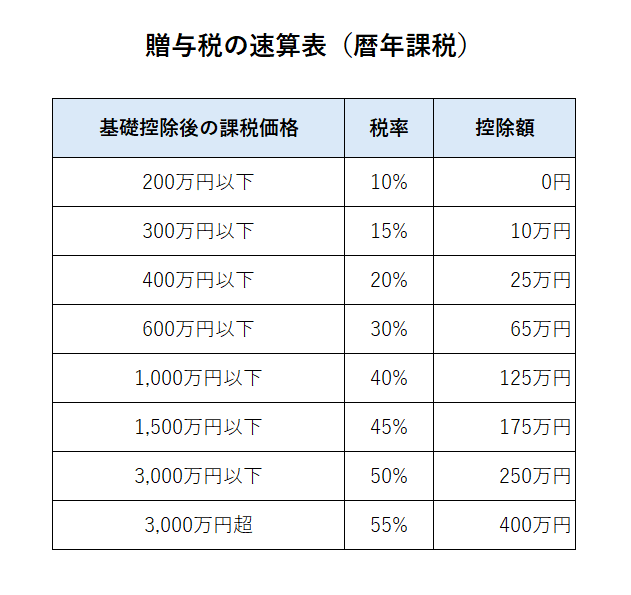

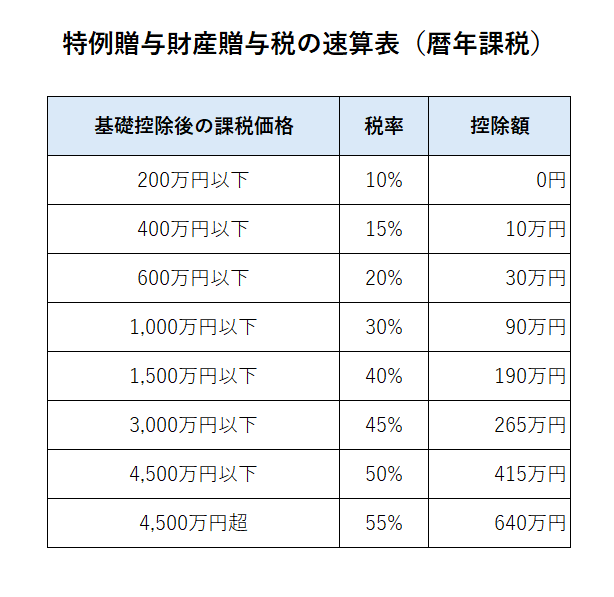

贈与税速算表

一般贈与財産贈与税の速算表

特例贈与財産贈与税の速算表

コメント